IMPREVISTOS EN OBRA: CÓMO PRESUPUESTAR Y GESTIONAR

Todo lo que hay que saber para anticipar desvíos, documentarlos correctamente y proteger la rentabilidad del proyectos.

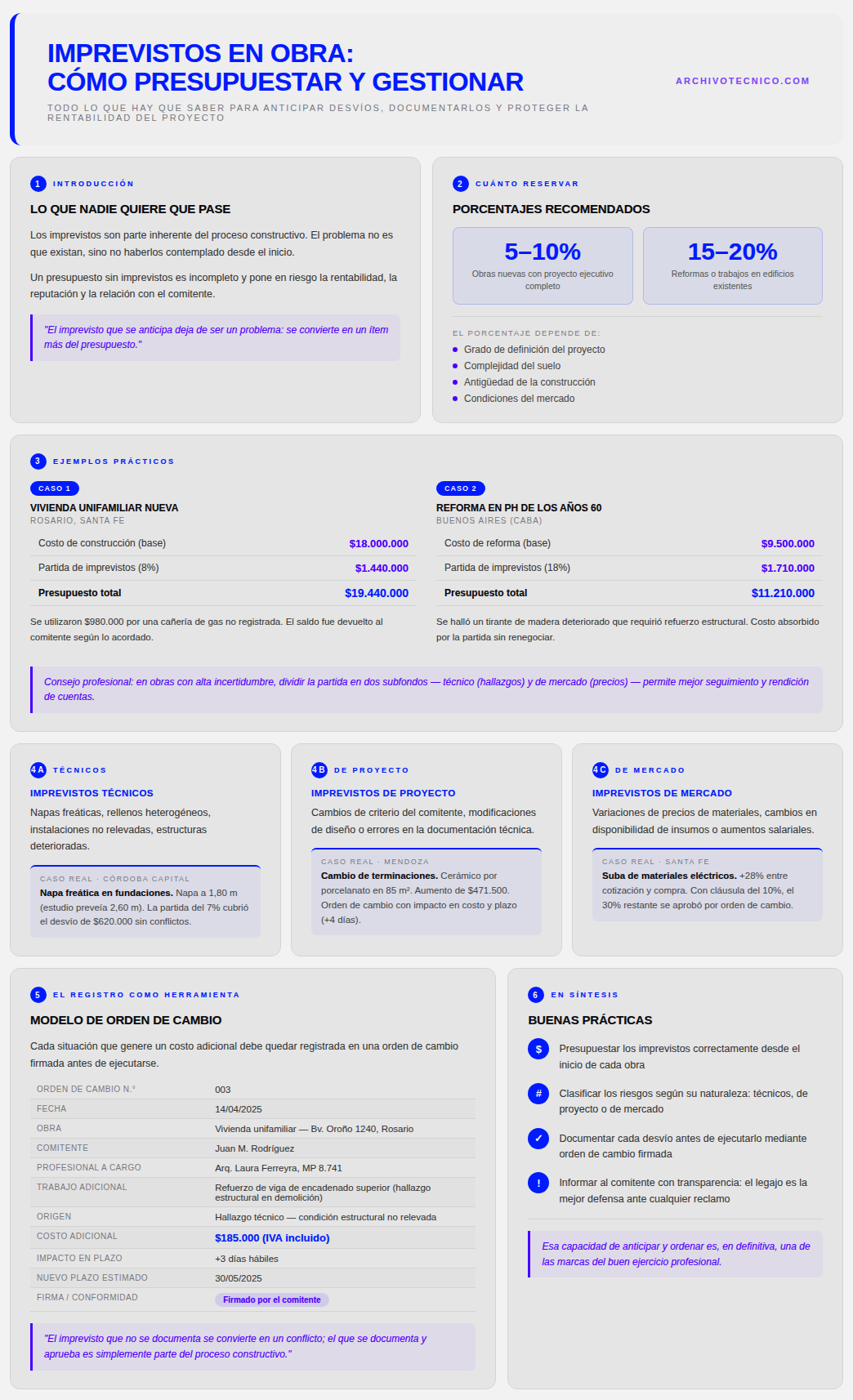

LO QUE NADIE QUIERE QUE PASE

Todo profesional con experiencia en obra sabe que los imprevistos no son la excepción sino una parte inherente del proceso constructivo. Por más detallado que sea el proyecto ejecutivo, por más exhaustivo que sea el presupuesto, siempre aparecen situaciones no previstas: un suelo con características distintas a las esperadas, una instalación existente que no coincide con los planos, un cambio de criterio del comitente, una variación de precios fuera de lo proyectado.

El problema no es que existan imprevistos —eso es inevitable— sino no haberlos contemplado. Un presupuesto que no incluye una partida para imprevistos es un presupuesto incompleto, y un profesional que no gestiona activamente los desvíos pone en riesgo su reputación, la rentabilidad del proyecto y la relación con el comitente.

“El imprevisto que se anticipa deja de ser un problema: se convierte en un ítem más del presupuesto.”

CUÁNTO RESERVAR

La partida de imprevistos es un porcentaje del costo total de la obra destinado a absorber situaciones no previstas en el presupuesto original. Su magnitud depende del grado de definición del proyecto, la complejidad del suelo, la antigüedad de la construcción —en el caso de reformas— y las condiciones del mercado.

Para obras nuevas con proyecto ejecutivo completo, un rango razonable oscila entre el 5 y el 10 por ciento del costo de construcción. Para reformas o trabajos en edificios existentes, ese porcentaje puede subir al 15 o incluso al 20 por ciento, ya que la incertidumbre sobre las condiciones ocultas de la estructura y las instalaciones es considerablemente mayor.

“Quien no presupuesta los imprevistos los paga igual, pero sin haberlos cobrado; esa es la diferencia entre un profesional ordenado y uno que siempre termina perdiendo dinero en obra.”

EJEMPLO PRÁCTICO

VIVIENDA UNIFAMILIAR NUEVA – ROSARIO, SANTA FE

Un arquitecto presupuesta la construcción de una vivienda de 120 m² con proyecto ejecutivo completo. El costo base asciende a $18.000.000. Dado que se cuenta con estudio de suelo previo y documentación técnica detallada, se aplica un 8% de imprevistos.

Al finalizar la obra, se utilizó $980.000 de esa partida, principalmente por la aparición de una cañería de gas no registrada en planos municipales. El saldo fue devuelto al comitente según lo acordado contractualmente.

| Costo de construcción (base) | $18.000.000 |

| Partida de imprevistos (8%) | $1.440.000 |

| Presupuesto total | $19.440.000 |

EJEMPLO PRÁCTICO

REFORMA EN PH DE LOS AÑOS 60 – BUENOS AIRES, CABA

Una constructora toma a cargo la reforma integral de un PH en Caballito. Al tratarse de un edificio con instalaciones originales, tabiques sin documentar y posible presencia de asbesto en revoques, se aplica un 18% de imprevistos.

Durante la demolición se encontró un tirante de madera deteriorado que requirió refuerzo estructural no previsto. El costo fue absorbido por la partida sin necesidad de renegociar con el comitente.

| Costo de reforma (base) | $9.500.000 |

| Partida de imprevistos (18%) | $1.710.000 |

| Presupuesto total | $11.210.000 |

CONSEJO PROFESIONAL

En obras con alta incertidumbre, es recomendable dividir la partida de imprevistos en dos subfondos: uno técnico (para hallazgos de obra) y uno de mercado (para variación de precios). Esto permite un seguimiento más preciso y facilita la rendición de cuentas al comitente.

TIPOLOGÍA DE LOS IMPREVISTOS MÁS FRECUENTES

Los imprevistos en obra pueden clasificarse en tres grandes categorías, cada una con su propia lógica de gestión:

| IMPREVISTOS TÉCNICOS Napas freáticas, rellenos heterogéneos, instalaciones no relevadas, estructuras deterioradas. | IMPREVISTOS DE PROYECTO Cambios de criterio del comitente, modificaciones de diseño o errores en la documentación técnica. | IMPREVISTOS DE MERCADO Variaciones de precios de materiales, cambios en disponibilidad de insumos o aumentos salariales. |

IMPREVISTOS TÉCNICOS

Son los más habituales y suelen detectarse en etapas tempranas de la obra. Su impacto depende directamente de la calidad de los estudios previos.

CASO REAL — IMPREVISTO TÉCNICO

APARICIÓN DE NAPA FREÁTICA EN FUNDACIONES – CÓRDOBA CAPITAL

Durante la excavación para fundaciones de un edificio de 4 plantas, se detectó napa freática a 1,80 m de profundidad, cuando el estudio de suelo estimaba 2,60 m. El cambio obligó a incorporar un sistema de impermeabilización perimetral y bombeo transitorio no incluidos en el proyecto original.

El profesional ya contaba con una partida de imprevistos técnicos del 7% ($840.000 sobre un costo base de $12.000.000). El costo real del desvío fue de $620.000, lo que permitió absorberlo sin conflicto.

IMPREVISTOS DE PROYECTO

Son los más evitables con un proceso de diseño riguroso y una buena comunicación con el comitente. Sin embargo, en la práctica son también de los más frecuentes, especialmente en obras residenciales donde el comitente va tomando decisiones a medida que ve avanzar los trabajos.

CASO REAL — IMPREVISTO DE PROYECTO

CAMBIO DE TERMINACIONES DURANTE LA EJECUCION – MENDOZA CAPITAL

A mitad de obra, el comitente decidió reemplazar el piso cerámico previsto (cerámico 60×60 de $4.200/m²) por un porcelanato importado ($9.800/m²) en 85 m² de superficie. El desvío representó un aumento de $471.500 sobre el costo de materiales.

El profesional emitió una orden de cambio detallando la diferencia de costo y el impacto sobre el plazo (+4 días). El comitente la firmó antes de que se realizara la compra. Sin ese documento, el aumento podría haber generado un conflicto al cierre.

IMPREVISTOS DE MERCADO

Son los menos controlables pero los más previsibles si se trabaja con cronogramas realistas y se actualiza el presupuesto periódicamente. En contextos de alta variación de precios, es recomendable incluir una cláusula de ajuste en el contrato referenciada a índices oficiales como el ICC del Indec.

CASO REAL — IMPREVISTO DE MERCADO

SUBA DE MATERIALES ELÉCTRICOS – SANTA FE CAPITAL

Un electricista matriculado presupuestó la instalación eléctrica completa de un local comercial en enero. Para marzo, cuando llegó el momento de comprar el tablero y los conductores, los precios de los insumos eléctricos habían aumentado un 28% respecto al momento de la cotización

Al haber incluido una cláusula de ajuste por variación de precios y una partida de imprevistos de mercado del 10%, pudo absorber el 70% del aumento sin recurrir al comitente. El 30% restante fue documentado y aprobado mediante una orden de cambio.

ATENCIÓN

En contextos de alta inflación, el porcentaje de imprevistos de mercado debe revisarse antes de cada presupuesto. Lo que era razonable seis meses atrás puede ser insuficiente hoy. Un profesional actualizado cotiza con precios del día y negocia contratos con cláusulas de ajuste.

EL REGISTRO COMO HERRAMIENTA DE GESTIÓN

Gestionar los imprevistos no significa solo resolverlos: significa documentarlos. Cada situación imprevista que genera un costo adicional debe quedar registrada en una orden de cambio firmada por el comitente antes de ejecutarse. Este documento describe el trabajo adicional, su costo y su impacto sobre el plazo de obra.

“El imprevisto que no se documenta se convierte en un conflicto; el que se documenta y se aprueba a tiempo es simplemente una parte normal del proceso constructivo.”

A continuación, un modelo de orden de cambio con los campos mínimos que debe incluir:

| ORDEN DE CAMBIO Nº 003 | Rosario, 14/04/2025. |

| Obra | Vivienda unifamiliar — Bv. Oroño 1240, Rosario. |

| Comitente | Juan M. Rodríguez. |

| Profesional a cargo | Arq. Laura Ferreyra, MP 8.741. |

| Descripción del trabajo adicional | Refuerzo de viga de encadenado superior en sector cocina por fisura detectada en inspección. Incluye demolición parcial, acero adicional y revoque. |

| Origen del imprevisto | Hallazgo técnico — condición estructural no relevada. |

| Costo adicional | $185.000 (IVA incluido). |

| Impacto sobre el plazo | +3 días hábiles. |

| Nuevo plazo de entrega estimado | 30/05/2025. |

| Firma del profesional | Conformidad del comitente. |

El registro sistemático de las órdenes de cambio permite llevar un control actualizado del presupuesto real frente al presupuesto original, informar al comitente con transparencia y, al cierre de la obra, tener una trazabilidad completa de todos los desvíos ocurridos.

BUENA PRÁCTICA

Numerá las órdenes de cambio correlativamente desde el inicio de la obra y guardá una copia firmada tanto en papel como en digital. Al finalizar, el legajo de órdenes de cambio forma parte de la documentación de obra y es la mejor defensa ante cualquier reclamo posterior del comitente.

EN SÍNTESIS

Los imprevistos son inevitables, pero sus consecuencias no lo son. Un profesional que presupuesta correctamente, que clasifica los riesgos según su naturaleza, que documenta cada desvío antes de ejecutarlo y que informa al comitente con transparencia convierte una situación potencialmente conflictiva en una parte normal y gestionada del proceso constructivo. Esa capacidad de anticipar y ordenar es, en definitiva, una de las marcas del buen ejercicio profesional.